Оценка стоимости капитала предприятия на примере ОАО «Нефтекамский хлебзавод»

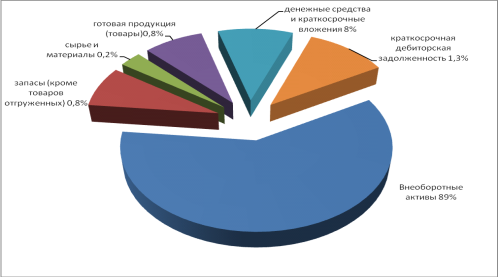

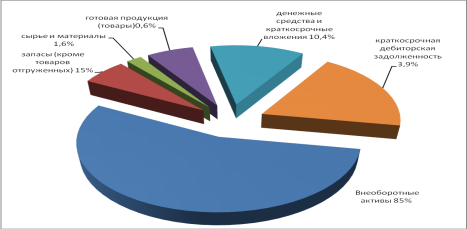

По данным таблицы 2 можно видеть, что активы организации на конец 2011 г. характеризуются следующим соотношением: 85% внеоборотных активов и 15% текущих активов. Темп снижения внеоборотных активов в 2010 году составил -2,2%, а в 2011 году -1,6%. Тогда как, темп прироста текущих активов в 2010 году составил +52,4% относительно 2009 года, а в 2011 году темп снижения составил -0,6% относительно 2010 года. Активы организации в течение анализируемого периода практически не изменились. Так как, на начало анализируемого периода в 2009 году структура активов характеризовалась соотношением 89,9% внеоборотные активы и 10% оборотных активов. В общей структуре текущих активов практически не произошло заметных изменений, за исключением ликвидных активов, доля которых в общей структуре текущих активов увеличилась с 9,3% в 2009 году до 14,4% в 2011 году. При этом можно наблюдать увеличение денежных средств в структуре текущих активов с 8% в 2009 году до 10,4% в 2011 году. И некоторое увеличение краткосрочной дебиторской задолженности 1,3% в 2009 году до 3,9% в 2011 году. Наглядно соотношение основных групп активов в 2009 году (на начало анализируемого периода) организации представлено ниже на рисунках 1, 2 и 3.

Рис. 1 Структура активов ОАО «Нефтекамский хлебзавод» в 2009 году

На рисунке 1 наглядно видно, что наибольший удельный вес в структуре активов занимают внеоборотные активы (89%). Структура текущих активов характеризуется преобладающим весом краткосрочной дебиторской задолженности (1,3%), денежными средствами и краткосрочными вложениями (8%). Остальные статьи текущих активов в общей структуре занимают незначительные доли (меньше 1%).

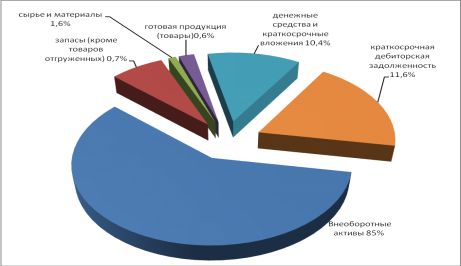

Рис. 2 Структура активов ОАО «Нефтекамский хлебзавод» в 2010 году

На рисунке 2 наглядно видно, что внеоборотные активы в общей структуре активов сокращаются (85,2%) Структура текущих активов характеризуется преобладающим весом краткосрочной дебиторской задолженности (2,9%), денежными средствами и краткосрочными вложениями (11,6%). Остальные статьи текущих активов в общей структуре занимают незначительные доли (меньше 1%).

Рис. 3. Структура активов ОАО «Нефтекамский хлебзавод»

в 2011 году

Характеристику о качественных изменениях в структуре средств и их источников можно получить с помощью вертикального и горизонтального анализа отчетности.

Анализ источников капитала предприятия позволит выяснить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено долгосрочных и краткосрочных заемных средств, т.е. за счет каких источников образовано имущество предприятия и кому оно за него должно.

Для расчета динамики и структуры источников формирования имущества предприятия необходимо провести аналитическую группировку статей пассива баланса. Расчет показателей формирования источников имущества проведем в таблице 3.

Таблица 3

Структура пассива ОАО «Нефтекамский хлебзавод»

|

Значение показателя |

Изменение за анализируемый период | ||||||||

|

в тыс.руб. |

в % к валюте баланса |

2011-2010, % |

Темп прироста 2010 к 2009 |

Темп прироста 2011 к 2010 | |||||

|

2009 |

2010 |

2011 |

2009 |

2010 |

2011 | ||||

|

1. Собственный капитал |

19720 |

19076 |

30020 |

37,32 |

34,95 |

55,81 |

+20,86 |

-3,27 |

57,37 |

|

2. Долгосрочные обязательства, всего |

1927 |

1282 |

523 |

3,65 |

2,35 |

0,97 |

-1,38 |

-33,47 |

-59,20 |

|

кредиты и займы |

1927 |

1282 |

523 |

3,65 |

2,35 |

0,97 |

-1,38 |

-33,47 |

-59,20 |

|

3. Краткосрочные обязательства (без доходов будущих периодов), всего |

31198 |

34229 |

23246 |

59,04 |

62,71 |

43,22 |

-19,49 |

9,72 |

-32,09 |

|

кредиты и займы |

30075 |

30717 |

19132 |

56,91 |

56,27 |

35,57 |

-20,70 |

2,13 |

-37,72 |

|

- прочие краткосрочные обязательства. |

1123 |

3512 |

4114 |

2,13 |

6,43 |

7,65 |

+1,21 |

+213 |

17,14 |

|

Валюта баланса |

52845 |

54587 |

53789 |

100 |

100 |

100 |

0,00 |

3,30 |

-1,46 |

Полезно знать >>>

Организация оплаты труда в ОАО Удмуртторф

Заработная

плата является очень важным вопросом для каждого предприятия, так как от её

размера, принципов её организации, премирования работников и прочих

составляющих зависит эффективность управления трудом. Что в свою очередь влияет

на результаты деятельности предприятия, производительность труда, так как

заработок работника является стимулом к труду и стремление к е ...